Avertissement : Ce contenu présente les principes généraux du calcul de retraite en France en 2026 et ne remplace pas une étude personnalisée de votre carrière. Les règles de calcul varient selon les régimes et peuvent évoluer suite aux réformes. Pour une analyse précise de vos droits, consultez votre caisse de retraite (CNAV, Agirc-Arrco) ou un conseiller retraite certifié.

Chaque année, des milliers de futurs retraités découvrent que leur pension sera inférieure à leurs prévisions. Les relevés de carrière affichent des écarts difficiles à interpréter, les caisses appliquent des formules distinctes selon les régimes, et les périodes de chômage ou de maternité soulèvent autant de questions qu’elles apportent de droits. La réalité du système français repose sur un emboîtement de mécanismes : régime de base, régimes complémentaires, périodes validées sans cotisation, coefficients d’ajustement. Comprendre cette architecture permet de vérifier l’exactitude de vos droits avant la liquidation.

Fin 2023, les chiffres 2025 consolidés par la DREES confirment que la pension mensuelle moyenne de droit direct s’établit à 1 666 euros bruts, soit 1 541 euros nets de prélèvements sociaux. Cet écart de 38 % entre femmes et hommes reflète les inégalités de parcours professionnels (durées de carrière, quotité de travail, niveaux de salaire). Derrière cette moyenne se cachent des trajectoires variées : carrières linéaires, interruptions pour chômage ou maladie, multi-employeurs, expatriation.

La maîtrise des mécanismes de calcul transforme radicalement votre capacité à piloter votre départ en retraite. Plutôt que de découvrir le montant définitif quelques mois avant la liquidation, la compréhension des règles permet d’anticiper, de corriger les anomalies de relevé et d’arbitrer entre différentes stratégies de départ. Les caisses appliquent des textes réglementaires complexes dont la logique échappe souvent aux futurs retraités, créant un sentiment d’impuissance face à un système perçu comme opaque.

Cinq composantes structurent le montant final de votre pension : les revenus professionnels retenus, les unités de droits validées (trimestres et points), les périodes non travaillées comptabilisées, les coefficients d’ajustement et la durée d’assurance totale. Chaque élément obéit à des règles distinctes selon les régimes concernés. Une compréhension fine de cette architecture permet de vérifier la cohérence de vos relevés et d’identifier les leviers d’optimisation avant la liquidation.

Votre feuille de route calcul retraite en 5 points

- Vos revenus : Le régime de base retient vos 25 meilleures années de salaire brut (SAM), les complémentaires calculent des points selon vos cotisations annuelles

- Vos trimestres : Maximum 4 validables par an selon votre niveau de revenu, ils déterminent votre taux de liquidation (jusqu’à 50 %)

- Vos points complémentaires : Chaque euro cotisé chez Agirc-Arrco génère des points convertis en pension selon la valeur de service en vigueur

- Vos périodes sans cotisation : Chômage indemnisé, maladie, maternité, invalidité et service national valident des trimestres assimilés gratuits

- Vos coefficients d’ajustement : Décote si départ avant taux plein, surcote (+1,25 % par trimestre) si poursuite d’activité au-delà

Ce guide décompose méthodiquement chacune des composantes du calcul pour vous permettre de vérifier la cohérence de votre situation personnelle. Chaque section présente les règles applicables, les seuils en vigueur et les erreurs fréquemment constatées sur les relevés de carrière. Les exemples illustrent des situations réelles rencontrées lors de reconstitutions de droits, sans prétendre couvrir l’exhaustivité des cas particuliers.

La progression suit la logique de construction de la pension : d’abord la structure générale multi-régimes, puis les revenus servant de base de calcul, ensuite les unités de droits (trimestres, points, annuités), les périodes validées sans cotisation et enfin les mécanismes d’ajustement (décote, surcote, taux plein). Cette approche progressive facilite la compréhension des interactions entre régimes et la détection d’éventuelles incohérences sur vos documents officiels.

- Comment votre pension de retraite est-elle vraiment construite ?

- Vos revenus professionnels : la base de tout calcul

- Trimestres, annuités, points : décryptage des unités de droits

- Périodes non travaillées : ce qui compte quand même

- Décote, surcote, taux plein : les coefficients qui ajustent votre pension

Comment votre pension de retraite est-elle vraiment construite ?

Le montant affiché sur votre notification de retraite additionne plusieurs lignes distinctes. La CNAV verse la pension du régime général (régime de base des salariés du privé), calculée selon une formule fixe. Agirc-Arrco, régime complémentaire unique depuis 2019, ajoute une seconde pension selon une logique différente (système par points). Si vous avez exercé comme indépendant ou profession libérale, d’autres caisses interviennent avec leurs propres règles.

Cette superposition de régimes crée une complexité que les simulateurs en ligne peinent à modéliser avec précision. Un cadre ayant alterné salariat et périodes de chômage peut cumuler des droits auprès de trois organismes, chacun appliquant ses propres seuils de validation et méthodes de calcul. Pour approfondir la distinction entre régime de base et régimes complémentaires et leurs mécanismes de calcul respectifs, consultez ce guide sur les clés de lecture des régimes de retraite. Face à cette architecture multi-niveaux, un expert en calcul retraite peut reconstituer votre carrière et identifier les écarts entre montants déclarés et droits validés par les caisses.

Un artisan indépendant proche de la retraite a récemment découvert que son revenu professionnel déclaré (assiette de cotisation) différait du montant réellement pris en compte pour le calcul de sa pension. L’intervention d’un expert pour recalculer l’assiette a permis d’identifier des années sous-cotisées pouvant faire l’objet d’une régularisation avant liquidation.

Composition de votre pension : régime de base et complémentaires

Votre pension totale = Pension régime de base (CNAV) + Pension(s) complémentaire(s) (Agirc-Arrco pour les salariés du privé, régimes spécifiques pour fonction publique, indépendants, professions libérales). Chaque composante obéit à des règles de calcul distinctes qu’il convient de vérifier séparément sur votre relevé de carrière.

Les données de l’Assurance retraite montrent que la compréhension de cette structure évite les erreurs d’anticipation financière. Comptez généralement entre 8 et 12 mois avant la date de départ souhaitée pour engager les démarches de liquidation, délai nécessaire aux caisses pour traiter les dossiers et corriger d’éventuelles anomalies de relevé.

Vos revenus professionnels : la base de tout calcul

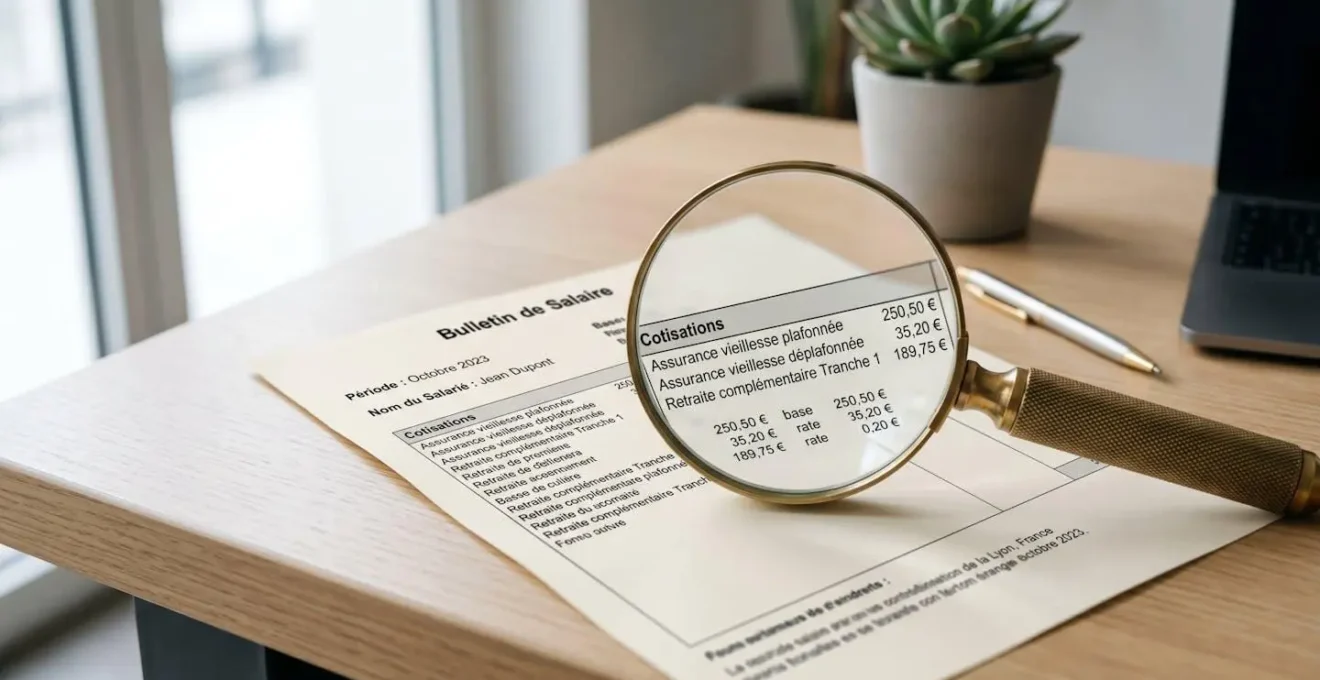

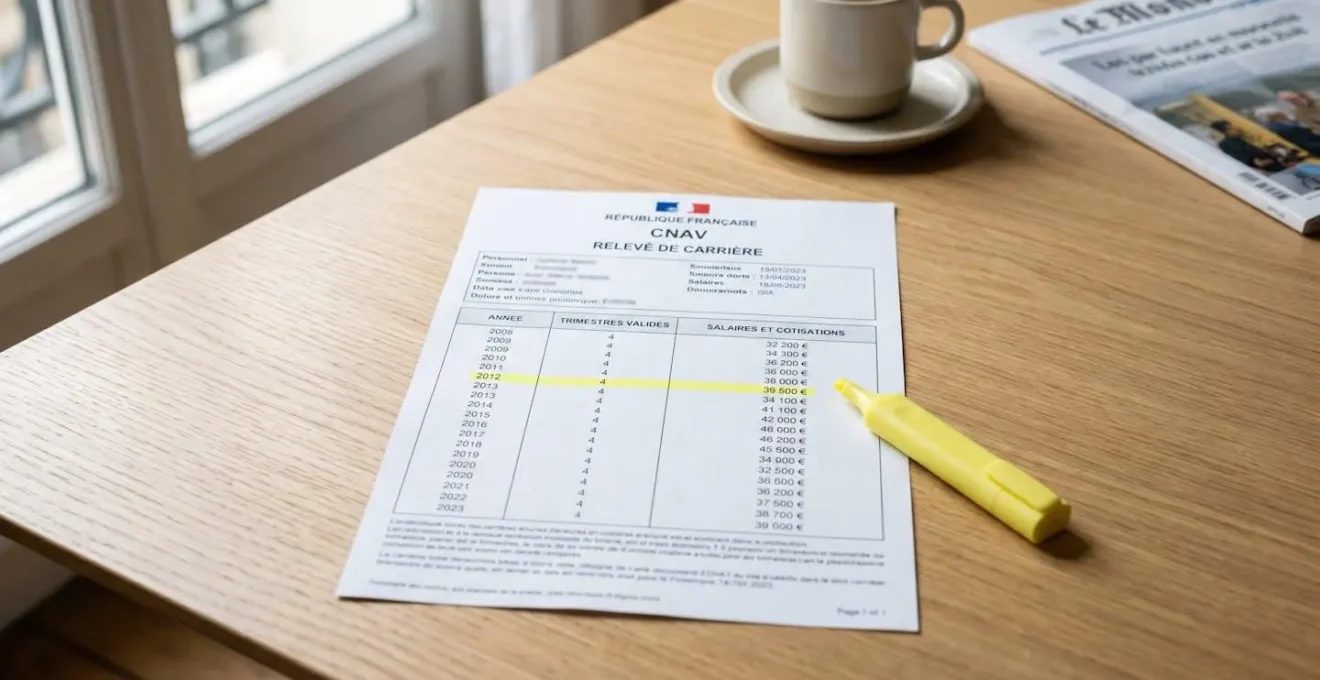

Le régime de base des salariés privés retient les 25 meilleures années de salaire brut pour constituer le salaire annuel moyen (SAM), base de calcul de la pension CNAV. Ces salaires passés sont revalorisés selon les coefficients annuels de la CNAV pour refléter l’évolution du coût de la vie. Seule compte la rémunération ayant donné lieu à cotisation vieillesse : salaire de base, primes contractuelles soumises à cotisation, avantages en nature déclarés. Les primes exceptionnelles non soumises à cotisation retraite (certaines participations, indemnités de licenciement) restent exclues du calcul.

Les régimes complémentaires (Agirc-Arrco pour les salariés du privé) fonctionnent différemment : chaque euro de cotisation sur votre salaire brut génère des points selon le taux d’acquisition et le prix d’achat du point en vigueur l’année concernée. L’assiette retenue peut dépasser le plafond de la sécurité sociale pour les cadres, créant des droits complémentaires sur la tranche supérieure de rémunération. Une salariée ayant bénéficié de congés maternité a récemment découvert que les trimestres maternité sont validés gratuitement pour le régime de base, mais que les points Agirc-Arrco dépendent du maintien de salaire versé par l’employeur pendant le congé (la pratique démontre que cette distinction génère des écarts significatifs selon les conventions collectives).

-

Inclus dans le calcul : Salaire de base brut, primes contractuelles soumises à cotisation (13e mois, prime d’ancienneté), heures supplémentaires, avantages en nature déclarés (logement, véhicule), maintien de salaire pendant congé maternité si versé par l’employeur

-

Exclus du calcul : Indemnités de licenciement, participation aux bénéfices non soumise à cotisation, primes exceptionnelles exonérées, indemnités journalières de sécurité sociale (maladie), allocations chômage (qui valident des trimestres mais ne génèrent pas de salaire pour le SAM)

L’erreur la plus couramment constatée sur les relevés de carrière concerne les années où plusieurs employeurs se sont succédé : les salaires peuvent être sous-évalués si les déclarations n’ont pas été consolidées correctement par les caisses. Il est généralement recommandé de vérifier en priorité les années de changement d’employeur, de passage temps partiel ou de reprise d’activité après congé parental.

Trimestres, annuités, points : décryptage des unités de droits

Le système français utilise trois logiques de comptage simultanées, source fréquente de confusion. Les trimestres mesurent la durée validée pour le régime de base. Les points quantifient les droits acquis auprès des régimes complémentaires. Les annuités (durée d’assurance exprimée en années) déterminent l’obtention du taux plein. Ces trois unités ne se superposent pas mécaniquement : on peut valider 4 trimestres en travaillant seulement 6 mois si le revenu atteint le seuil requis, mais la durée d’assurance totale en annuités dépend de la somme des trimestres sur l’ensemble de la carrière.

Les trimestres : compteur du régime de base

Un trimestre se valide dès que votre revenu annuel soumis à cotisation atteint un seuil minimal (environ 1 690 euros brut pour valider 1 trimestre en 2026, soit 6 762 euros pour en valider 4). Ce plafond est fixé annuellement par la CNAV. Vous ne pouvez jamais valider plus de 4 trimestres par année civile, même si vous travaillez sans interruption pour plusieurs employeurs ou si votre rémunération dépasse largement les seuils. Un salarié percevant 40 000 euros brut annuels validera exactement 4 trimestres, comme celui rémunéré 80 000 euros.

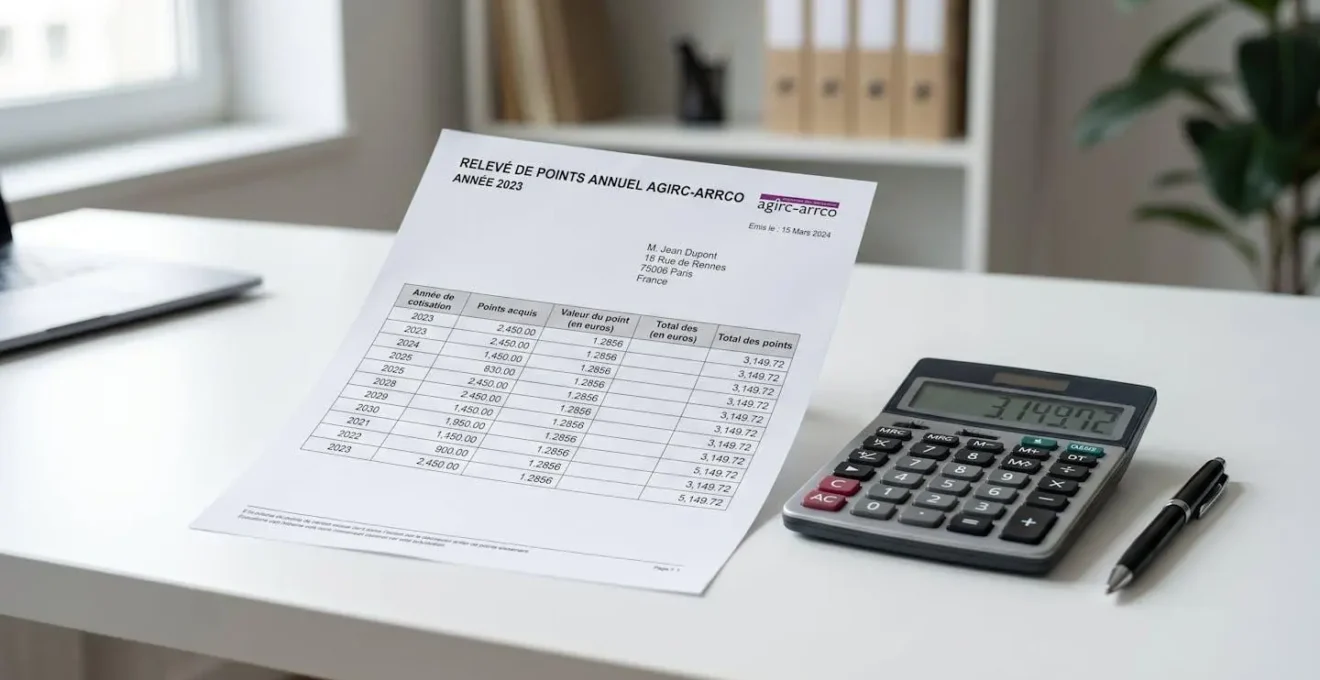

Les points Agirc-Arrco : logique des complémentaires

Chaque année, vos cotisations Agirc-Arrco (part salariale + part patronale) sont divisées par le prix d’achat du point en vigueur pour obtenir le nombre de points acquis. Ces points s’accumulent sur l’ensemble de votre carrière et seront multipliés, au moment de votre départ, par la valeur de service du point pour déterminer votre pension complémentaire annuelle brute. Cette valeur évolue chaque année selon les accords Agirc-Arrco (selon les évolutions observées, la revalorisation annuelle moyenne s’établit à 1 à 2 % sur la dernière décennie, avec des variations selon le contexte économique).

Durée d’assurance vs durée cotisée : une distinction cruciale

La durée d’assurance additionne tous les trimestres validés : trimestres cotisés + trimestres assimilés (chômage, maladie, maternité) + majorations (enfants, handicap). La durée cotisée ne retient que les trimestres ayant donné lieu à cotisation effective. Cette différence impacte directement l’accès à certains dispositifs : la retraite anticipée pour carrière longue exige un nombre minimal de trimestres cotisés, excluant une partie des trimestres assimilés. Le portail officiel de l’Assurance Retraite (CNAV) précise que pour obtenir le taux plein de 50 %, il faut justifier de 172 trimestres (43 annuités) si vous êtes né à partir du 1er janvier 1965.

| Critère | Trimestres (régime de base) | Points (complémentaires) | Annuités (durée d’assurance) |

|---|---|---|---|

| Régime concerné | CNAV régime général | Agirc-Arrco | Tous régimes (durée totale) |

| Mode d’acquisition | Seuil de revenu minimal annuel (env. 1 690 € brut par trimestre en 2026) | Cotisation sur salaire × taux d’acquisition ÷ prix d’achat du point | Somme des trimestres validés ÷ 4 |

| Plafond annuel | 4 trimestres maximum par an | Pas de plafond (dépend du salaire) | Pas de plafond (cumul carrière) |

| Impact sur pension | Détermine le taux de liquidation (jusqu’à 50 %) et la proratisation | Points × valeur de service du point = montant pension complémentaire | Détermine l’obtention du taux plein (172 annuités = 43 ans pour génération 1965+) |

La complexité du calcul multi-régimes soulève la question de la fiabilité d’une estimation de retraite réalisée sans accompagnement expert, notamment pour les carrières mixtes ayant cumulé plusieurs statuts (salarié, indépendant, fonction publique).

Périodes non travaillées : ce qui compte quand même

Le système français prévoit la validation gratuite de trimestres pour certaines périodes sans cotisation effective : chômage indemnisé par France Travail, arrêts maladie indemnisés par la CPAM au-delà de 60 jours consécutifs, congés maternité et paternité, périodes d’invalidité, service national. Comme le détaille la fiche réglementaire de l’Unédic sur les trimestres retraite, les allocataires de l’Assurance chômage acquièrent des trimestres assimilés grâce à une participation de 3 % assise sur le salaire de référence retenu pour le calcul de l’allocation. Dans le cadre de la retraite anticipée pour carrière longue, 4 trimestres de chômage indemnisé sont réputés cotisés selon le décret n° 2014-350 du 19 mars 2014.

La pratique des dossiers de retraite révèle fréquemment que ces périodes n’apparaissent pas automatiquement sur tous les relevés de carrière. Un cadre du secteur privé ayant connu une carrière mixte (salariat + périodes de chômage indemnisé) a découvert tardivement que certaines périodes de chômage n’apparaissaient pas sur son relevé, risquant de réduire ses trimestres validés. Après vérification auprès de France Travail et transmission des attestations à la CNAV, les trimestres ont été régularisés, évitant une décote sur la pension de base.

-

Si vous avez connu des périodes de chômage indemnisé (France Travail) :

Vérifiez que les trimestres correspondant aux périodes d’indemnisation apparaissent sur votre relevé CNAV en « périodes assimilées ». Si absents, contactez votre CARSAT avec vos attestations France Travail. Impact : 4 trimestres validés par année complète de chômage indemnisé.

-

Si vous avez bénéficié de congés maternité ou adoption :

Vérifiez que chaque trimestre de congé maternité est validé automatiquement + majoration de durée d’assurance de 4 trimestres par enfant (nés ou adoptés). Si manquant, fournir certificat de naissance à votre caisse. Impact : jusqu’à 8 trimestres par enfant (congé + majoration).

-

Si vous avez connu des arrêts maladie ou invalidité :

Vérifiez que les périodes indemnisées par la CPAM (au-delà de 60 jours consécutifs) valident des trimestres assimilés. Si absents, transmettre relevés CPAM à votre caisse de retraite. Impact : 1 trimestre par période de 60 jours d’indemnisation.

-

Si vous avez effectué votre service national ou militaire :

Vérifiez que le service national valide automatiquement des trimestres (généralement 4 pour 12 mois). Si manquant, fournir certificat de libération du service national à votre CARSAT. Impact : jusqu’à 4 trimestres selon durée du service.

-

Toutes vos périodes d’emploi salarié apparaissent-elles avec les bons employeurs et années ? Comparez avec vos bulletins de salaire et certificats de travail. Si écart : contactez votre CARSAT avec justificatifs.

-

Vos périodes de chômage indemnisé sont-elles bien comptabilisées en trimestres assimilés ? Vérifiez avec vos attestations France Travail. Si manquant : transmettre attestations à votre caisse.

-

Vos congés maternité/paternité sont-ils validés avec la majoration enfants (8 trimestres par enfant) ? Vérifiez la ligne « Majoration de durée d’assurance ». Si absent : fournir actes de naissance à la CNAV.

-

Les salaires reportés correspondent-ils à vos revenus réels (après revalorisation) ? Comparez les montants avec vos fiches de paie conservées. En cas d’écart significatif : signaler à votre caisse avec justificatifs.

-

Votre service national ou périodes de maladie longue (au-delà de 60 jours) sont-ils comptabilisés ? Vérifiez section « Autres périodes ». Si manquant : transmettre certificat militaire ou relevés CPAM.

Décote, surcote, taux plein : les coefficients qui ajustent votre pension

Le taux plein (50 % pour le régime de base) s’obtient soit en justifiant de 172 trimestres (43 annuités) pour les générations nées à partir de 1965, soit automatiquement à 67 ans quelle que soit la durée d’assurance. Un départ anticipé sans avoir atteint cette durée déclenche une décote (coefficient de minoration appliqué au montant théorique de la pension). Chaque trimestre manquant réduit définitivement la pension selon un taux fixé par décret (une analyse fine des relevés révèle souvent que 8 trimestres manquants génèrent environ 5 % de décote).

À l’inverse, poursuivre son activité au-delà du taux plein génère une surcote : chaque trimestre supplémentaire travaillé après l’obtention du taux plein majore la pension de 1,25 % par trimestre. Sur une carrière de 4 trimestres au-delà du taux plein, la majoration atteint 5 %, soit 75 euros mensuels supplémentaires pour une pension théorique de 1 500 euros.

Attention : Une décote de 5 % (soit 8 trimestres manquants) appliquée à une pension théorique de 1 500 €/mois représente une perte définitive de 75 € mensuels, soit 900 € par an à vie. Sur 25 ans de retraite, cela équivaut à 22 500 € non perçus. Vérifier dès 60 ans votre durée d’assurance et envisager un départ différé ou un rachat de trimestres permet d’éviter cette minoration irréversible.

Une fois les éléments de calcul maîtrisés, anticiper les étapes clés pour planifier la retraite vous permettra de sécuriser votre transition et d’optimiser vos choix de départ en fonction de votre situation personnelle et familiale.

Limites de ce guide et démarches recommandées

- Ce contenu présente les principes généraux du calcul de retraite en France en 2026 et ne remplace pas une étude personnalisée de votre carrière.

- Les règles de calcul varient selon les régimes (salariés privés, fonction publique, indépendants, professions libérales) et peuvent évoluer suite aux réformes.

- Certaines situations spécifiques (carrières internationales, polypensionnés, régimes spéciaux) nécessitent une analyse approfondie par un expert retraite.

- Les exemples chiffrés sont fournis à titre illustratif et ne constituent pas une simulation personnalisée.

Risques identifiés : Erreur de calcul de trimestres par méconnaissance des périodes assimilées, perte de droits par non-réclamation de périodes validables (chômage, maladie, maternité), décote appliquée par méconnaissance des conditions du taux plein.

Organisme à consulter : Pour une analyse personnalisée de vos droits, contactez votre caisse de retraite (CNAV, Agirc-Arrco, régime spécifique) ou un conseiller retraite certifié.

Votre plan d’action pour sécuriser vos droits

-

Téléchargez votre relevé de carrière complet sur info-retraite.fr et vérifiez la cohérence des périodes (emplois, chômage, maternité, service national)

-

Identifiez les périodes assimilées manquantes et rassemblez les justificatifs (attestations France Travail, relevés CPAM, certificats de naissance)

-

Signalez toute anomalie à vos caisses (CARSAT, Agirc-Arrco) en joignant les pièces justificatives par courrier recommandé avec accusé de réception

-

Calculez votre durée d’assurance actuelle et projetez le nombre de trimestres manquants pour atteindre le taux plein selon votre génération

-

Si votre situation présente des spécificités (multi-employeurs, expatriation, changements de statut), consultez un expert retraite pour une reconstitution complète

La vérification anticipée de vos droits transforme l’approche du départ en retraite : plutôt que de subir les notifications des caisses, vous disposez des éléments pour arbitrer sereinement entre départ immédiat, poursuite d’activité pour surcote ou rachat de trimestres selon vos objectifs financiers et personnels.