Le seuil des 70 ans représente un tournant décisif dans la stratégie de transmission patrimoniale. Si l’abattement fiscal de donation reste identique avant et après cet âge, les mécanismes complémentaires de transmission changent radicalement. Anticiper ce cap permet de cumuler des dispositifs fiscaux avantageux et de renouveler les abattements dans un délai optimal. Face à un patrimoine qui atteint généralement son maximum vers 60 ans avant de diminuer après 75 ans, la fenêtre d’action se révèle plus étroite qu’il n’y paraît.

ℹ Information importante

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Votre synthèse fiscale en 4 points clés

- Abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans selon l’administration fiscale

- Possibilité de cumuler jusqu’à 131 865 € d’exonération sous conditions d’âge du donateur

- Dispositifs complémentaires de transmission patrimoine plus favorables avant ce seuil d’âge

- Déclaration obligatoire à l’administration fiscale dans un délai strict pour sécuriser l’opération

Ce seuil de 70 ans n’est pas arbitraire mais résulte d’une stratification historique des dispositifs fiscaux français. La législation a progressivement articulé différents régimes de transmission autour de cet âge pivot, créant une rupture entre les mécanismes disponibles avant et après cette étape. Les données patrimoniales récentes confirment l’importance de cette césure temporelle dans l’organisation de la transmission familiale.

La fenêtre d’action optimale se situe entre 60 et 70 ans selon les trajectoires patrimoniales observées par l’INSEE. Cette décennie concentre à la fois le pic de détention patrimoniale et la dernière période permettant de cumuler pleinement les dispositifs fiscaux avant leur bascule vers un régime moins favorable. Agir durant cette période permet de maximiser les montants transmis en franchise d’impôt tout en conservant une sécurité financière suffisante pour les années suivantes.

Le seuil des 70 ans : pivot fiscal de la transmission patrimoniale

L’âge de 70 ans marque un tournant dans les stratégies de transmission patrimoniale. Si l’abattement en ligne directe reste stable, d’autres mécanismes fiscaux deviennent moins avantageux après ce seuil. Dans ce contexte, il est essentiel d’anticiper et de structurer sa stratégie en amont. À ce titre, les donations avant 70 ans offrent des leviers particulièrement intéressants, en permettant de combiner plusieurs dispositifs dans des conditions fiscales optimisées.

L’enquête Histoire de vie et Patrimoine 2023-2024 de l’INSEE révèle que le patrimoine brut moyen des ménages français atteint son maximum vers 60 ans, se stabilise jusqu’à 75 ans, puis diminue. Cette trajectoire patrimoniale souligne l’intérêt d’une transmission anticipée : donner entre 60 et 70 ans permet de transmettre au moment où le patrimoine est maximal, tout en conservant une sécurité financière pour les années suivantes. Attendre 75 ans ou plus expose au risque d’un patrimoine déjà entamé par les frais de santé, de dépendance ou les choix de consommation liés à la retraite.

Le renouvellement de l’abattement constitue un levier temporel décisif. Selon l’administration fiscale, ce seuil de 100 000 € se renouvelle tous les 15 ans. Un parent qui donne à 62 ans pourra théoriquement renouveler l’opération à 77 ans. En revanche, donner à 72 ans repousse le prochain cycle à 87 ans, âge auquel la capacité et la volonté de transmission peuvent être altérées. Sur le plan strictement mathématique, anticiper permet de multiplier les cycles de transmission exonérée au cours d’une vie.

Parce que les dispositifs complémentaires de transmission (notamment certains placements financiers) voient leurs avantages fiscaux considérablement réduits après cet âge, alors que l’abattement de donation en ligne directe reste stable à 100 000 € quel que soit l’âge du donateur.

Les données de l’enquête transmissions intergénérationnelles de l’INSEE montrent que les héritages et donations favorisent l’accumulation de patrimoine. Les ménages qui transmettent tôt permettent à leurs enfants de constituer leur propre patrimoine à un âge où les besoins sont souvent les plus pressants : acquisition résidence principale, investissements professionnels, éducation des petits-enfants. Transmettre à 65 ans plutôt qu’à 80 ans offre aux bénéficiaires 15 années supplémentaires pour valoriser les sommes reçues.

Le tableau suivant synthétise les écarts de régime fiscal selon l’âge du donateur pour les principaux dispositifs de transmission. Ces différences justifient une planification anticipée, idéalement dès 60 ans, pour maximiser les effets cumulés des dispositifs avant leur bascule vers un régime moins favorable.

| Critère | Avant 70 ans | Après 70 ans | Écart fiscal estimé |

|---|---|---|---|

| Donation parent-enfant (abattement) | 100 000 € / 15 ans | 100 000 € / 15 ans (identique) | Aucun (même règle) |

| Don familial somme d’argent | 31 865 € exonérés (si donateur < 80 ans) | 31 865 € exonérés (si donateur < 80 ans) | Condition âge à surveiller |

| Placements financiers transmission | Régime fiscal optimisé | Avantages réduits ou fiscalité successorale | Économie de plusieurs dizaines de milliers d’euros selon patrimoine |

| Renouvellement cycles donation | 2 cycles possibles (60 ans puis 75 ans) | 1 cycle réaliste (72 ans puis 87 ans peu probable) | Doublement potentiel montants exonérés |

Votre profil patrimonial détermine l’urgence d’agir

Avez-vous déjà calculé ce que vos héritiers paieront réellement en droits de succession si vous ne faites rien ? Le montant de votre patrimoine et le nombre d’enfants déterminent l’intensité de l’optimisation nécessaire. Un patrimoine de 300 000 € réparti entre deux enfants génère une fiscalité modérée même sans donation anticipée. En revanche, un patrimoine de 800 000 € ou plus expose vos héritiers à un barème progressif dont les tranches supérieures atteignent des taux significatifs dès que les montants dépassent les abattements disponibles.

La stratégie optimale dépend de trois variables : le montant global de votre patrimoine, votre âge actuel et le nombre de bénéficiaires. Un patrimoine faible nécessite une approche ciblée sur l’actif principal (généralement la résidence). Un patrimoine moyen justifie une combinaison donation directe et placements complémentaires. Un patrimoine élevé appelle une structuration complexe incluant potentiellement plusieurs générations de bénéficiaires.

Quelle stratégie selon votre patrimoine et votre âge ?

- Si votre patrimoine est inférieur à 500 000 € :

Privilégiez une donation ciblée sur la résidence principale avec réserve d’usufruit. L’abattement de 100 000 € par enfant suffit souvent à couvrir la valeur de la nue-propriété. Cette formule vous permet de conserver l’usage du bien et ses revenus locatifs éventuels tout en allégeant la future succession.

- Si votre patrimoine se situe entre 500 000 et 1 500 000 € :

Combinez donation directe et placements complémentaires. Utilisez l’abattement de 100 000 € pour transmettre de l’immobilier ou des liquidités, puis orientez les nouveaux versements vers des dispositifs de transmission avant 70 ans. Cette stratégie mixte optimise les deux leviers sans vous dessaisir totalement de votre patrimoine.

- Si votre patrimoine dépasse 1 500 000 € :

Envisagez une donation-partage transgénérationnelle incluant vos petits-enfants. Chaque petit-enfant bénéficie d’un abattement supplémentaire de 31 865 € comme le précise le portail Service-Public.fr sur les dons familiaux. Cette approche démultiplie les abattements et fige les valeurs transmises, évitant les réévaluations et litiges futurs.

Les trois avantages fiscaux décisifs de la donation anticipée

Transmettre avant 70 ans, c’est profiter d’une remise fiscale pouvant atteindre 30 à 45 % sur la facture successorale selon le montant et la structure de votre patrimoine. Cette économie repose sur trois mécanismes cumulatifs : l’abattement renouvelable, le cumul des dispositifs complémentaires et l’exclusion de certains actifs du calcul de l’impôt sur la fortune immobilière futur.

131 865 €

Montant maximal exonéré par enfant en cumulant abattement donation et don familial de somme d’argent

Premier avantage : le renouvellement tous les 15 ans. Si vous donnez 100 000 € à chacun de vos deux enfants à 62 ans, vous reconstituez intégralement cet abattement à 77 ans. Sur une vie, un parent qui commence à transmettre à 60 ans peut théoriquement effectuer deux cycles complets, soit 200 000 € exonérés par enfant. Un parent qui attend 75 ans ne bénéficiera que d’un cycle, voire aucun s’il décède avant le renouvellement. L’impact cumulé sur plusieurs décennies se chiffre en dizaines de milliers d’euros de droits évités.

Deuxième avantage : le cumul des dispositifs. L’abattement de donation classique (100 000 €) se combine avec le don familial de sommes d’argent (31 865 € supplémentaires) sous condition que le donateur ait moins de 80 ans. Un parent de 68 ans peut ainsi transmettre 131 865 € à chaque enfant majeur sans fiscalité, soit 263 730 € pour un couple. Ce cumul n’est possible que si vous respectez les conditions d’âge et de délai entre les opérations. Passé 80 ans, le don familial disparaît, réduisant d’un quart votre capacité de transmission exonérée.

Troisième avantage : l’effet sur votre fiscalité personnelle. Les biens donnés sortent de votre patrimoine imposable. Si vous êtes soumis à l’impôt sur la fortune immobilière, donner la nue-propriété de vos biens immobiliers réduit mécaniquement l’assiette taxable. Sur la durée, l’économie d’IFI cumulée peut représenter plusieurs milliers d’euros par an, qui viennent s’ajouter aux économies de droits de succession réalisées par vos enfants.

Bon à savoir : Les donations effectuées il y a plus de 15 ans ne sont pas rapportées à la succession. Si vous avez donné 50 000 € à votre fille en 2008, cette somme n’entre plus dans le calcul des droits de succession en 2026. En revanche, une donation réalisée en 2020 sera comptabilisée dans l’abattement disponible jusqu’en 2035.

Ces trois leviers se renforcent mutuellement. Un couple qui donne 200 000 € à chaque enfant à 65 ans, renouvelle l’opération à 80 ans, et oriente par ailleurs leurs placements vers des supports de transmission optimisée, peut réduire la facture successorale de 60 000 à 100 000 € selon la configuration familiale et la valorisation finale du patrimoine. L’économie devient massive sur des patrimoines dépassant le million d’euros.

Formaliser la donation : étapes, délais et coûts réels

L’optimisation fiscale reste théorique si la procédure n’est pas correctement formalisée. Une famille a récemment découvert à ses dépens les conséquences d’une donation non déclarée : les parents avaient transmis 120 000 € à leur fils par virement bancaire en 2023, pensant que l’opération était automatiquement exonérée sous l’abattement de 100 000 €. Deux ans plus tard, un contrôle fiscal a révélé l’absence de déclaration. Résultat : pénalités de 40 % sur les droits dus (soit 8 000 € de droits + 3 200 € de pénalités) plus les intérêts de retard. Une simple formalité administrative aurait évité cette facture de plus de 11 000 €.

La procédure dépend de la nature du bien transmis. Pour une donation immobilière, l’acte notarié est obligatoire. Le notaire rédige l’acte, le fait signer par les parties, l’enregistre auprès de l’administration fiscale et le publie à la conservation des hypothèques. Le délai global constaté en pratique oscille entre 6 et 8 semaines du premier rendez-vous à la publication finale. Pour une donation de somme d’argent (don manuel), l’acte notarié n’est pas obligatoire, mais la déclaration fiscale reste impérative si vous souhaitez bénéficier de l’abattement ou si le montant le dépasse.

Vigilance : les 3 erreurs qui coûtent cher

- Oublier la déclaration dans le délai d’un mois : L’administration fiscale impose un délai strict. Tout retard expose à des pénalités de 40 % du montant des droits dus, auxquelles s’ajoutent les intérêts de retard calculés par mois. Sur une donation dépassant l’abattement de 20 000 €, cela représente rapidement plusieurs milliers d’euros de surcoût.

- Confondre présent d’usage et donation : Offrir 5 000 € pour un mariage ou une naissance constitue un présent d’usage non soumis à déclaration. En revanche, un versement de 30 000 € sans événement particulier est une donation déguisée. Si le montant apparaît disproportionné par rapport à vos revenus et patrimoine, l’administration fiscale peut requalifier l’opération et réclamer les droits avec majoration.

- Négliger la clause de retour conventionnel : Si votre enfant donataire décède avant vous sans cette clause, le bien entre dans sa succession et revient à ses héritiers (conjoint, enfants). Vous perdez définitivement le contrôle de ce patrimoine. La clause de retour, systématiquement proposée par les notaires, permet au bien de vous revenir automatiquement en cas de prédécès de votre enfant.

Les émoluments du notaire pour une donation immobilière sont réglementés et proportionnels à la valeur du bien. Pour une résidence estimée à 300 000 €, comptez environ 2 000 à 2 500 € de frais notariés, auxquels s’ajoutent les droits d’enregistrement si la donation dépasse les abattements. Le simulateur disponible sur le site des notaires permet d’estimer précisément ces coûts en fonction de votre situation. Pour une donation de somme d’argent déclarée directement aux impôts sans acte notarié, les frais se limitent à zéro, mais vous perdez la sécurité juridique d’un acte authentique en cas de contestation ultérieure.

Le calendrier type d’une donation notariée suit 5 étapes clés réparties sur 6 à 8 semaines, de la première consultation notariale à la publication définitive aux services fiscaux et à la conservation des hypothèques.

-

Premier rendez-vous notaire : exposé situation familiale et patrimoniale, choix type donation

-

Réunion familiale : présentation projet acte, validation clauses (retour, usufruit, réserve)

-

Signature acte authentique au sein de l’étude notariale

-

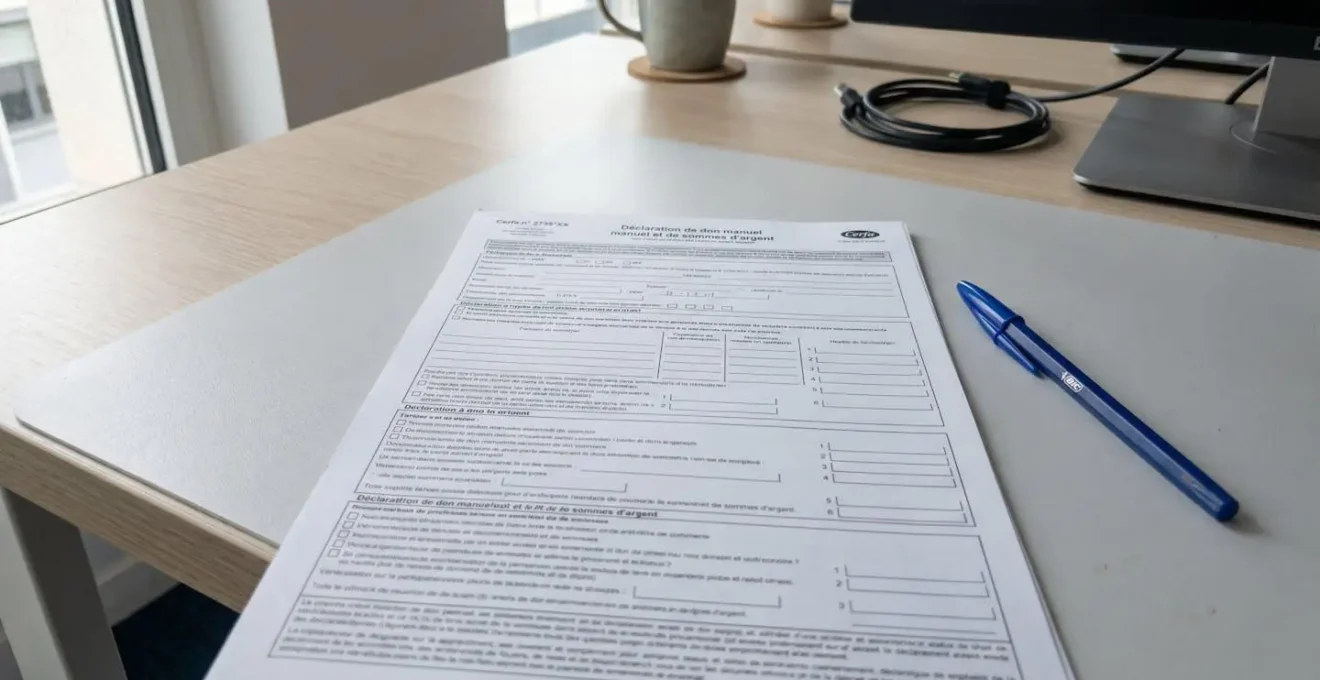

Enregistrement Services Fiscaux et déclaration formulaire 2735 par le notaire ou le donataire

-

Publication Conservation Hypothèques (uniquement si bien immobilier)

La digitalisation récente des procédures fiscales simplifie partiellement les démarches. Depuis le 1er janvier 2026, les enfants majeurs doivent déclarer les dons reçus directement en ligne via leur espace personnel sur le site des Finances publiques. Cette dématérialisation accélère le traitement et réduit les risques d’erreur de saisie, mais ne dispense pas du respect du délai d’un mois suivant la réception du don.

Plutôt que de perdre des heures à chercher les bons formulaires et à interpréter les textes fiscaux, le passage par un professionnel permet de sécuriser juridiquement l’opération dès le premier jour. Un notaire vérifie la cohérence de la donation avec votre situation matrimoniale (régime de la communauté ou séparation de biens), s’assure que vous ne dépassez pas la quotité disponible au détriment de la réserve héréditaire, et formalise les clauses protectrices adaptées à votre famille. Pour anticiper les impacts fiscaux globaux de votre succession, l’analyse doit intégrer donations, placements de transmission et testament dans une vision patrimoniale cohérente.

Documents à rassembler avant rendez-vous notaire

- Livret de famille ou acte de naissance des enfants donataires

- Titre de propriété si donation immobilière (acte notarié d’acquisition)

- Dernier avis d’imposition du donateur (justificatif revenus et patrimoine)

- Liste des donations antérieures de moins de 15 ans (calcul abattement disponible)

- Coordonnées bancaires enfants donataires (si donation de somme d’argent)

- Contrat de mariage ou livret de famille attestant du régime matrimonial du donateur

Combiner stratégies donation et assurance-vie nécessite une vision patrimoniale globale et un accompagnement expert. Un conseiller en gestion de patrimoine certifié peut modéliser différents scénarios en fonction de votre âge, de votre espérance de vie estimée, et de vos objectifs familiaux. Cette approche personnalisée évite les erreurs coûteuses et maximise les économies fiscales sur le long terme.

Vos questions sur les donations avant 70 ans

Vos questions sur les donations anticipées

Les 100 000 € d’abattement, c’est par enfant ou pour tous mes enfants ?

Par parent ET par enfant. Un couple avec deux enfants peut transmettre 400 000 € au total sans droits (100 000 € × 2 parents × 2 enfants). Chaque relation parent-enfant bénéficie de son propre abattement renouvelable tous les 15 ans. Si vous êtes seul parent ou veuf, vous disposez de 100 000 € par enfant, soit 200 000 € pour deux enfants.

Si j’ai déjà donné 15 000 € il y a 12 ans, puis-je donner 100 000 € aujourd’hui ?

Non, l’abattement de 100 000 € se calcule sur une période glissante de 15 ans. Votre donation actuelle est limitée à 85 000 € exonérés (100 000 – 15 000). Le compteur des 15 ans repart de la date de la première donation. Vous devrez attendre encore 3 ans pour bénéficier à nouveau de l’abattement complet de 100 000 €. Toute donation dépassant 85 000 € aujourd’hui sera soumise aux droits de donation sur la fraction excédentaire.

Donation et placements financiers de transmission, c’est pareil fiscalement ?

Non, ce sont deux régimes fiscaux distincts mais cumulables. La donation en ligne directe bénéficie d’un abattement de 100 000 € renouvelable tous les 15 ans. Certains placements financiers destinés à la transmission offrent, eux, des dispositifs complémentaires avec leurs propres seuils et conditions selon l’âge du souscripteur. Les deux peuvent se compléter dans une stratégie patrimoniale globale. Pour découvrir usages concrets assurance-vie après départ en retraite, notamment en complément des donations, consultez les guides spécialisés en transmission.

Si je donne maintenant, est-ce que je perds tout contrôle du bien ?

La donation transfère effectivement la propriété de manière irrévocable, mais plusieurs clauses protectrices existent. Vous pouvez réserver l’usufruit d’un bien immobilier (conserver l’usage et les revenus locatifs), prévoir une clause de retour en cas de prédécès du donataire, ou insérer une clause d’inaliénabilité temporaire interdisant la revente pendant une période définie. Ces garde-fous, systématiquement proposés par les notaires, sécurisent la donation sans vous priver totalement de contrôle ou de revenus.

Dois-je obligatoirement passer par un notaire pour donner de l’argent ?

Pour un don manuel (argent, chèque, virement), l’acte notarié n’est pas obligatoire. En revanche, la déclaration fiscale reste impérative si le montant dépasse l’abattement ou si vous souhaitez en bénéficier pour une donation future. Depuis 2026, cette déclaration s’effectue en ligne via l’espace Finances publiques du donataire dans le délai d’un mois. Pour une donation immobilière, l’acte notarié est obligatoire. Le notaire sécurise juridiquement l’opération, enregistre l’acte et vous protège contre d’éventuelles contestations familiales.

Combien coûte une donation chez le notaire ?

Les émoluments du notaire sont réglementés selon un barème dégressif proportionnel. Pour une donation immobilière de 200 000 €, comptez environ 2 000 à 2 500 € de frais notariés, auxquels s’ajoutent les droits d’enregistrement si vous dépassez les abattements fiscaux. Un simulateur en ligne est disponible sur le site des notaires pour estimer précisément le coût selon la valeur du bien. Pour un don manuel d’argent déclaré directement aux impôts sans acte notarié, les frais sont nuls, mais vous renoncez à la sécurité juridique d’un acte authentique.

ℹ Précisions et limites sur l’optimisation fiscale des donations

Limites de ce guide :

- Ce contenu ne remplace pas une analyse patrimoniale personnalisée par un notaire ou conseiller en gestion de patrimoine certifié.

- Les montants, seuils et abattements mentionnés sont ceux en vigueur en 2026 et peuvent évoluer. Vérifiez les barèmes actualisés sur impots.gouv.fr.

- Chaque situation familiale (nombre d’héritiers, régime matrimonial, donations antérieures) nécessite un calcul spécifique.

- L’articulation donation, placements de transmission et testament doit être étudiée globalement pour éviter les incohérences fiscales.

Risques à connaître :

- Risque de contestation par les héritiers réservataires si la donation dépasse la quotité disponible (action en réduction possible, articles 920-921 du Code civil).

- Risque de rappel fiscal si donation non déclarée via le formulaire approprié dans le délai d’un mois (pénalités de 40 % plus intérêts de retard).

- Risque de perte de contrôle patrimonial si absence de clauses protectrices (retour conventionnel, réserve d’usufruit) dans l’acte notarié.

Professionnel à consulter : Notaire ou conseiller en gestion de patrimoine certifié (CIF/CGPI) pour toute décision de transmission patrimoniale.